Прогнозирование возможного банкротства предприятия

Банкротство – одна из категорий рыночной экономики под которой понимают неспособность предприятия финансировать текущую финансовую деятельность и удовлетворять требования кредиторов в погашении срочных обязательств. В соответствии с Постановлением Правительства РФ от 20 мая 1994 года № 498 и Методическими положениями по оценке финансового состояния предприятия и Федеральным законом № 6-ФЗ от 08.10.98 г. «О несостоятельности (банкротстве)» основанием для принятия решения о банкротстве предприятия является система критериев, с помощью которой оценивается его структура. Такими показателями являются следующие:

- Коэффициент текущей ликвидности, он характеризует степень общего покрытия всеми оборотными средствами предприятия суммы его срочных обязательств:

где: IIA - итог раздела II актива баланса;

VIП – итог раздела VI пассива баланса;

640, 650, 660 – соответствующие строки пассива баланса.

- Коэффициент обеспеченности собственными средствами:

где: IA – итог раздела I актива баланса;

IVП – итог раздела IV пассива баланса;

IIA – итог раздела II актива баланса.

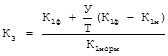

- Коэффициент восстановления (утраты) платежеспособности:

где: К1ф, К1н – значение коэффициента текущей ликвидности,

соответственно в конце и в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности

К1норм=2;

Т – продолжительность отчетного периода в месяцах;

У – период восстановления (утраты) платежеспособности.

При расчете коэффициента восстановления платежеспособности принимаем У=6 месяцам, при расчете коэффициента утраты платежеспособности У=3.

Подставляя исходные данные варианта, V получаем следующие значения коэффициентов:

К1=1,171

Нормативное значение, при котором структура баланса предприятия получает положительную оценку, больше или равно 2. В нашем случае К1<2.

К2=0,006

Нормативное значение коэффициента больше или равно 0,1. В нашем случае К2<0,1.

Исходя из того, что значения обоих коэффициентов ниже нормы определим коэффициент восстановления платежеспособности.

К3=1,432

Приведенный выше расчет позволяет сделать вывод, что структура баланса является неудовлетворительной. Данный метод оценки структуры баланса не может быть рекомендован как единственный, так как имеет свои недостатки:

· жесткость коэффициента текущей ликвидности, на практике он должен учитывать специфику отрасли

· сложность принятия однозначного решения в тех случаях, когда один из коэффициентов равен или выше нормативного значения, а другой ниже.

В странах рыночной экономики процедура признания предприятия банкротом существенно отличается от подобной процедуры в Российской Федерации. За рубежом прогноз вероятности банкротства предприятия производится на основе двух- и пятифакторной модели. Использование этих моделей зависит от того, на сколько точный прогноз требуется получить для предприятия.

Двухфакторная модель:

Z=-0,3877+(-1,0736)*коэфф.текущ.ликв.+

+0,579*удельн.вес заемн.средств в пассивах

где: Z-надежность, степень отдаленности от банкротства.

При Z>0 – вероятность банкротства велика, при Z<0 – вероятность банкротства мала.

Подставляя заданные значения получим Z=-1,635 - т.е. вероятность банкротства мала.

Пятифакторная модель:

Уравнение регрессии включает пять переменных – коэффициентов, способных предсказать банкротство:

Z=1,2·X1+1,4·X2+3,3·X3+0,6·X4+0,999·X5 ,

где: X1=(текущие активы - текущие пассивы)/активы;

X2=чистая прибыль/активы;

X3=НРЭИ/активы;

X4=курсовая стоимость акций (уставн.капитал)/заемные средства;

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость?

Оценивая стоимость денег, невольно возникает вопрос: “Что придает 20-долларовой банкноте или 100-долларовому чековому счету именно эту стоимость? Важнейшими элементами денежной системы являются: национальная денежная единица, масштаб цен, система эмиссии денег, формы денег, валютный паритет...

Важнейшими элементами денежной системы являются: национальная денежная единица, масштаб цен, система эмиссии денег, формы денег, валютный паритет... Вся совокупность законодательно установленных налогов и сборов подразделяется на группы по определенным критериям, признакам, особым свойствам.

Вся совокупность законодательно установленных налогов и сборов подразделяется на группы по определенным критериям, признакам, особым свойствам.  Валютный рынок играет значительную роль в обеспечении взаимоействия различных составляющих мировых финансовых рынков.

Валютный рынок играет значительную роль в обеспечении взаимоействия различных составляющих мировых финансовых рынков.